ВІСІМ ДЕРЖАВНИХ СТИМУЛІВ ДЛЯ РОЗВИТКУ ІННОВАЦІЙ – СВІТОВИЙ ДОСВІД

Інновації стали сьогодні головним чинником успіху держав та бізнесу.

Країни та корпорації, що прагнуть стати світовими економічними лідерами, інвестують значні суми у наукові дослідження й розробки. Серед країн, які інвестують найбільшу частку свого ВВП у R&D, з великим відривом лідирують Південна Корея — 4,3% та Ізраїль — 4,1%. Японія інвестує 3,6% ВВП, Австрія, Німеччина і Швейцарія — близько 3%. Тоді як Україна, для порівняння, вкладає у наукові розробки лише 0,2% свого і без того мізерного ВВП.

У грошовому вираженні в R&D інвестиціях, за паритетом купівельної спроможності, абсолютними лідерами є США - 480 млрд доларів та Китай - 371 млрд доларів на рік. Для порівняння в Україні - 2,5 млрд доларів.

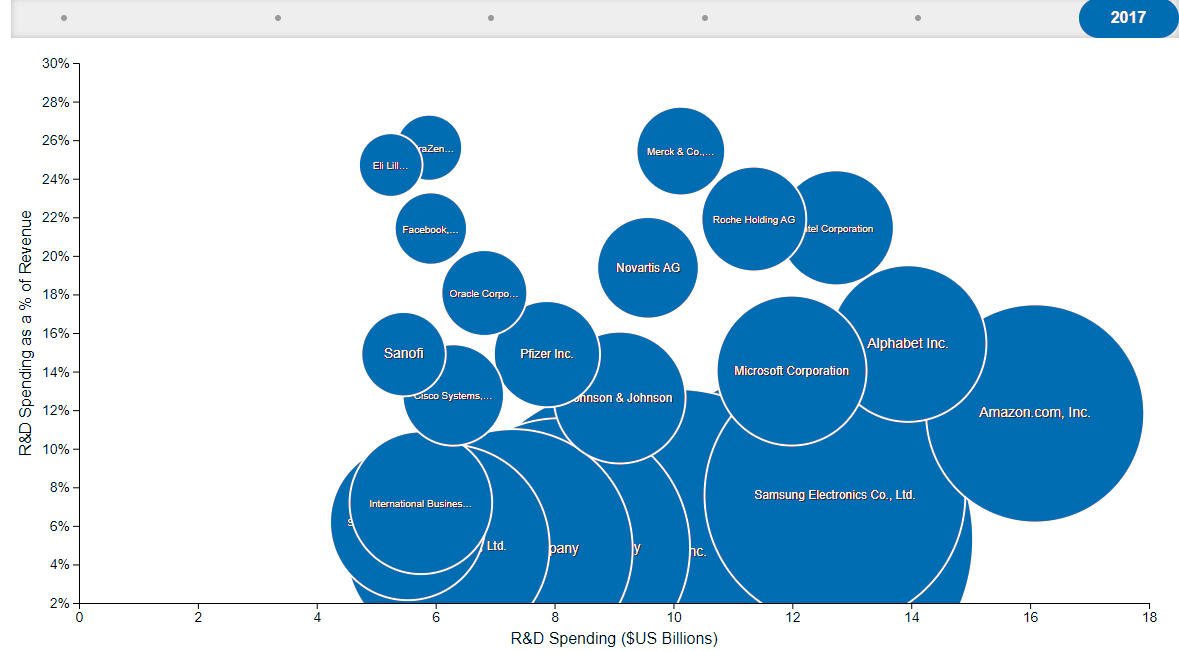

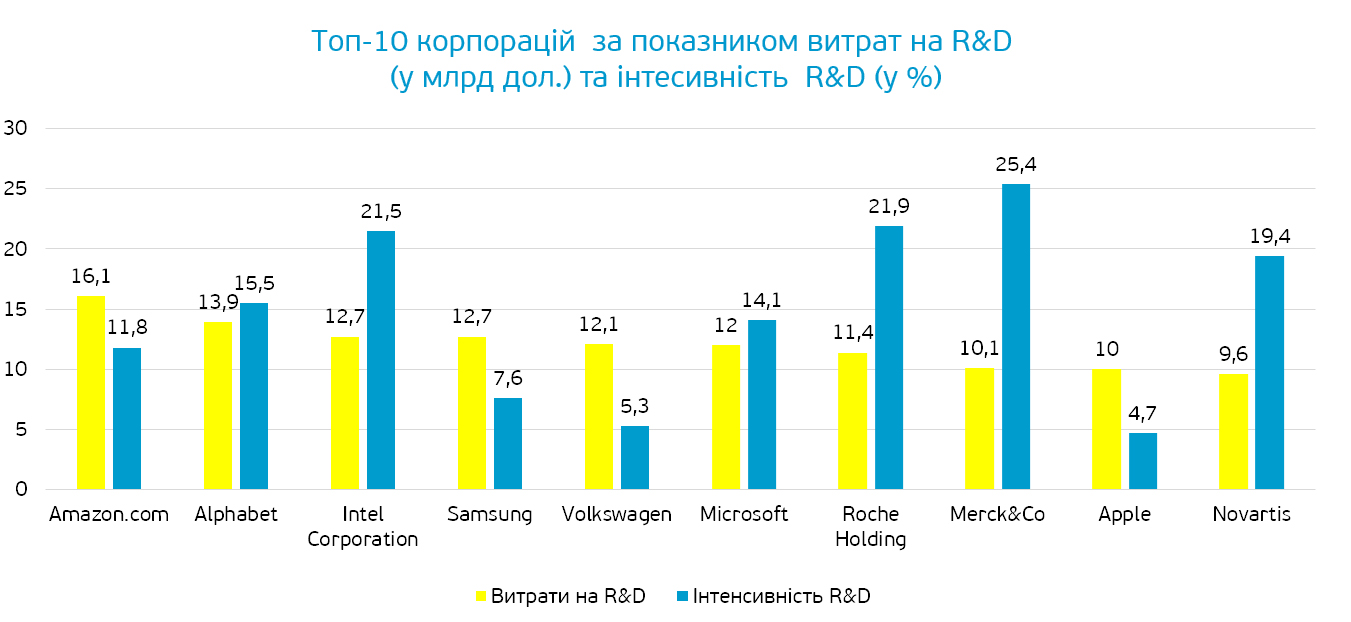

Витрати на R&D 1000 корпорацій – найбільших світових інвесторів у R&D – збільшилися у 2017 році на 3,2% і сягнули 702 млрд доларів.

За матеріалами: https://www.strategyand.pwc.com/innovation1000#VisualTabs2

Транснаціональні корпорації інвестують мільярди доларів у R&D, адже у сучасних умовах саме володіння унікальними технологіями дозволяє утримувати лідерство в галузі та забезпечує отримання надприбутків.

За матеріалами: https://www.strategyand.pwc.com/innovation1000

1. Стимули для корпорацій, які інвестують у R&D.

Кожна прогресивна держава зацікавлена, щоб її вітчизняні компанії розвивалися та багатіли, і з цією метою створюються сприятливі умови для інвестицій бізнесу в інновації.

Основними інструментами державного стимулювання R&D є:

· вирахування інвестицій у R&D з бази оподаткування компаній

· пільгові ставки податків та «податкові канікули» (ПДВ, ПнПП, ПДФО, ЄСВ)

· пільгові кредити та гранти

· прискорена амортизація основних засобів

· звільнення від сплати зборів на інфраструктуру, нерухомість та від земельної ренти

· страхування інноваційного експорту

· державні закупівлі інновацій

За матеріалами: http://www.un.org/esa/ffd/wp-content/uploads/2015/04/ICTM2015_Presentation-Perry-pm-April2015.pdf

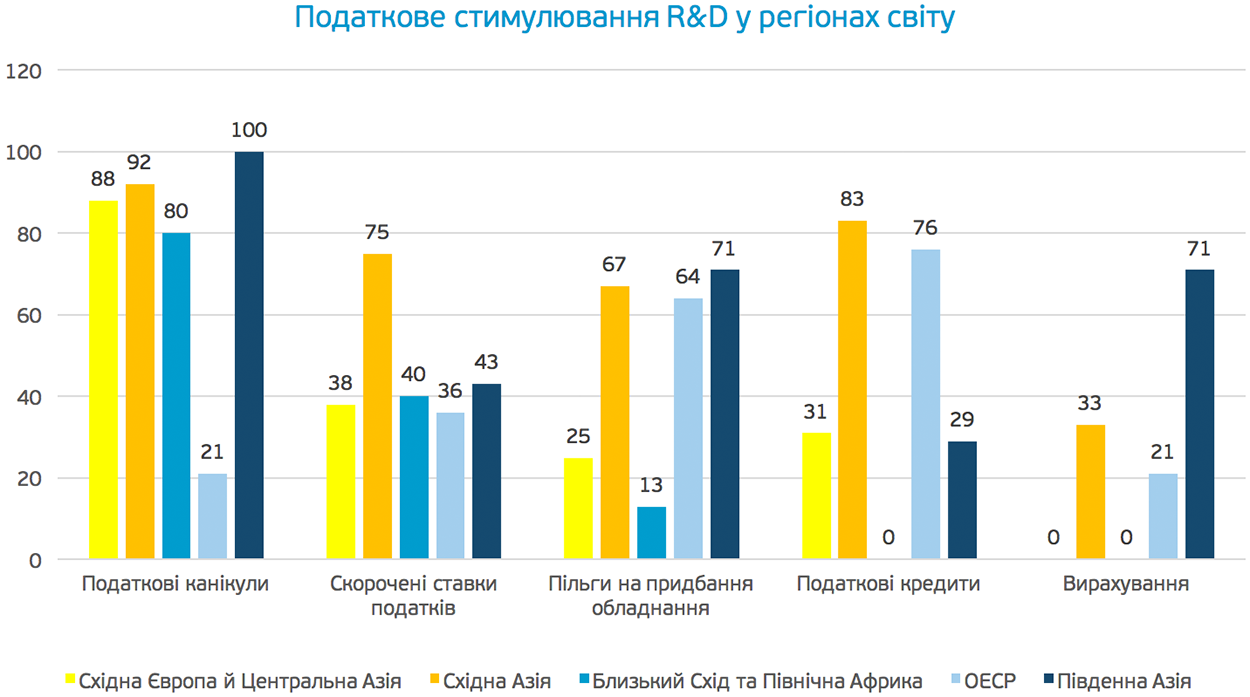

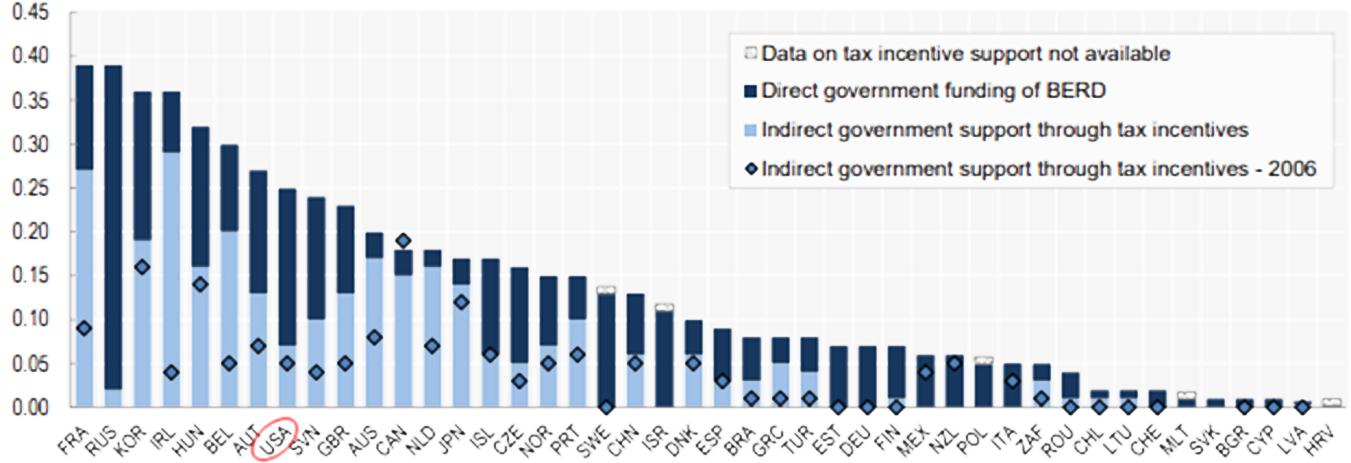

За даними OECD, за останні десять років у розвинених країнах обсяги та частка у ВВП непрямого державного стимулювання через податкові преференції збільшилися. У різних країнах перевага віддається або застосуванню податкових стимулів, або прямих фінансових відрахувань, однак здебільшого ці інструменти зрівноважені.

Пряме державне фінансування та податкові пільги для корпорацій, що інвестують у R&D (у % до ВВП)

За матеріалами: OECD, R&D Tax Incentives Database, http://oe.cd/rdtax, March 2017

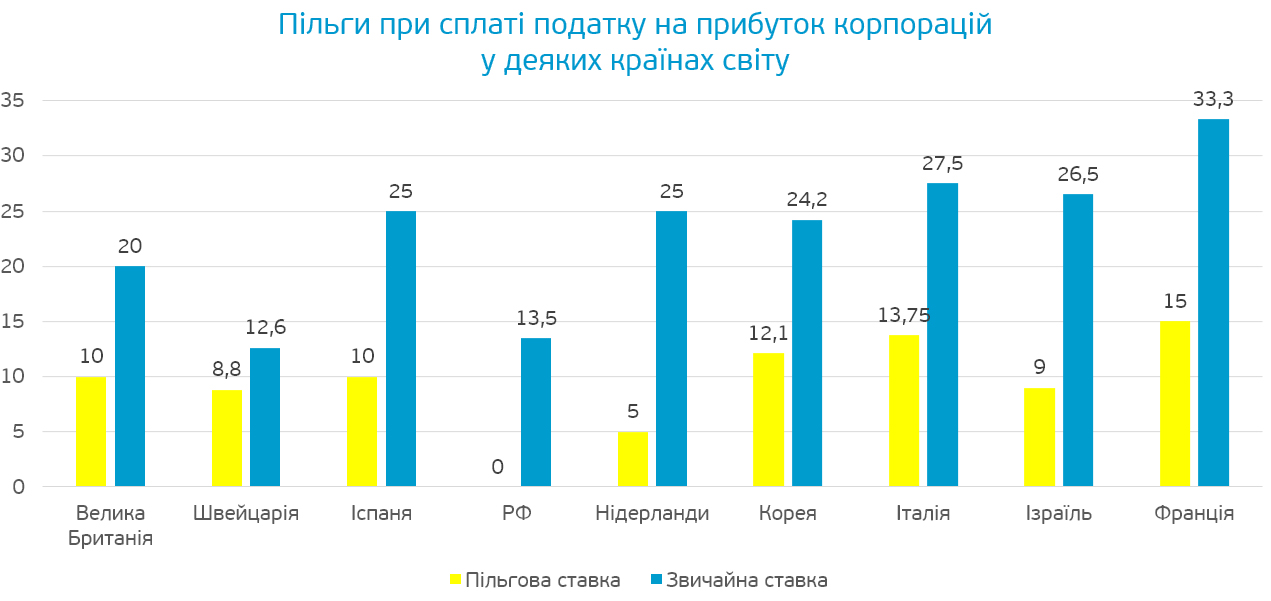

Корпорації, які займаються R&D та випускають високотехнологічну продукцію, сплачують знижену ставку податку на прибуток (СІТ) у більшості країн світу.

За матеріалами: OECD, R&D Tax Incentives Database, http://oe.cd/rdtax, June 2016

Крім того, загальноприйнятою світовою практикою стало вирахування R&D витрат з бази оподаткування. Бельгія, Чехія, Угорщина, Мальта, Польща, Словенія та Велика Британія застосовують податкові пільги у формі додаткових вирахувань з оподатковуваної бази, які навіть перевищують реалізовані витрати.

За матеріалами: Delloite 2015 Global Survey of R&D Tax Incentives

2. Стимули для створення R&D центрів.

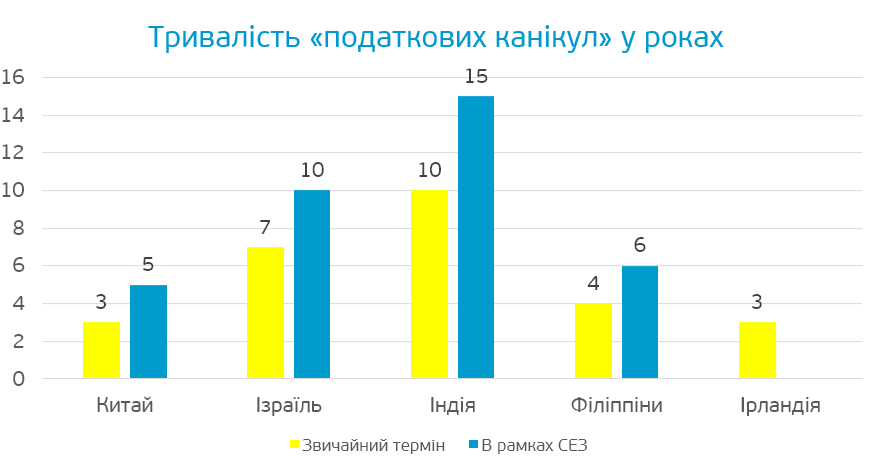

«Податкові канікули» популярні у країнах, які прагнуть залучити додаткові інвестиції в інновації.

За матеріалами: https://www.pwc.com/gx/en/technology/pdf/how-governments-foster-innovation.pdf

Тривалість «податкових канікул» у різних країнах значно відрізняється.

У деяких країнах дія «податкових канікул» поширюється на всю їх територію, як-от у Китаї, Ізраїлі та Мексиці, а в інших – на окремі регіони, як у Канаді та Індії, або навіть на окремі проекти, до прикладу, в Росії.

За матеріалами: https://www.pwc.com/gx/en/technology/pdf/how-governments-foster-innovation.pdf

Додатково, R&D центрам зазвичай надається право:

· безоплатного користування землею

· придбання землі за пільговою ціною (Чехія)

· звільнення від сплати податку на нерухомість (Білорусь)

· знижена ставка податку на репатріацію (Білорусь – 5%, Ізраїль – 15%)

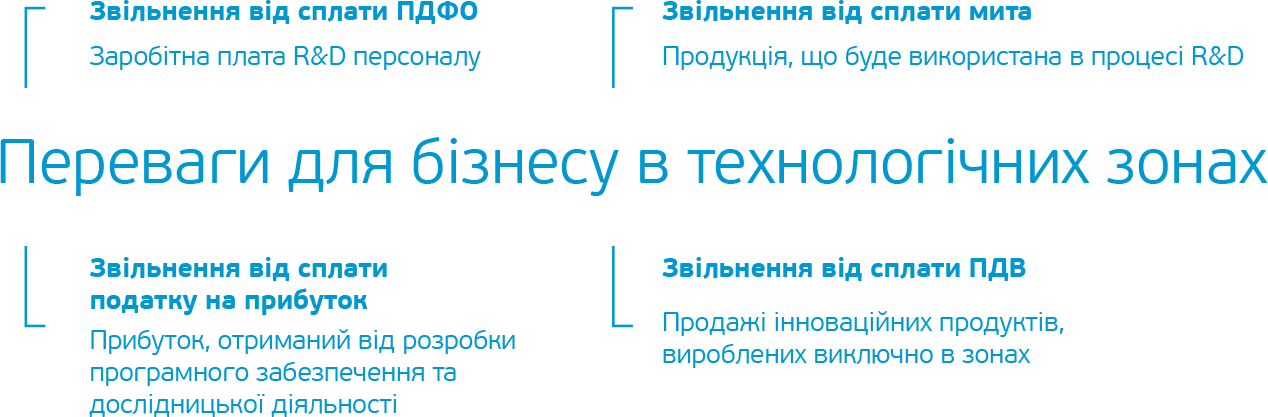

3. Технологічні зони.

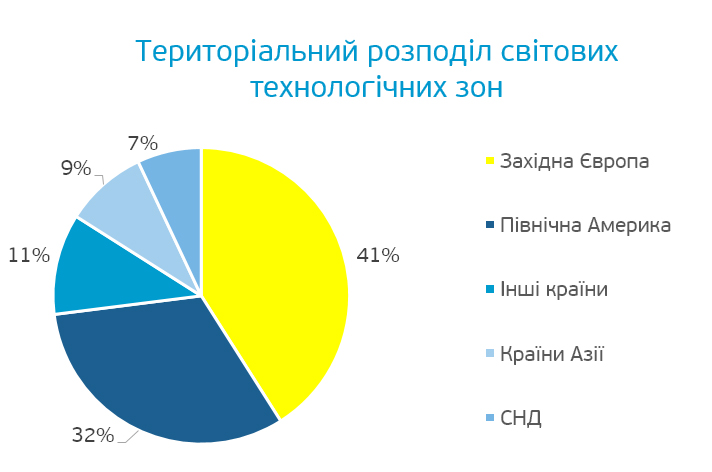

Вагому роль в інноваційній діяльності відіграють технологічні зони розвитку у формі технопарків, бізнес-інкубаторів, технополісів. Західна Європа лідирує у впровадженні цих інструментів розвитку, на другому місці йде Північна Америка – разом вони акумулюють більше 70% усіх технологічних зон світу.

За матеріалами: Driving Regional Innovation and Growth: Prepared for Association of University Research Parks (AURP) by Battelle Technology Partnership Practice

Держави активно стимулюють розвиток таких зон капітальними інвестиціями. У Великій Британії, наприклад, частка державних витрат на будівництво, створення і розвиток інфраструктури технологічних зон становить близько 60%, у Німеччині, Франції та Нідерландах – приблизно 75%, а в Бельгії – майже 100%.

Яскравим прикладом стимулювання R&D у межах технологічних зон є Туреччина. На сьогодні в Туреччині функціонують 56 технологічних зон розвитку, ще 13 розпочнуть роботу найближчим часом.

Також, підприємства, що займаються R&D у технологічних зонах, зазвичай звільнені:

· від сплати податку на землю

· від сплати збору на інфраструктуру

· від обов'язкового продажу коштів в іноземній валюті, які були отримані від реалізації продукції.

4. Підтримка модернізації компаній.

Пільги на оподаткування дивідендів від залучених інвестицій.

В Індії такі вирахування складають 15% від фактичної вартості нового активу, однак тільки за умови, що інвестиція > 1000 млн INR (індійських рупій).

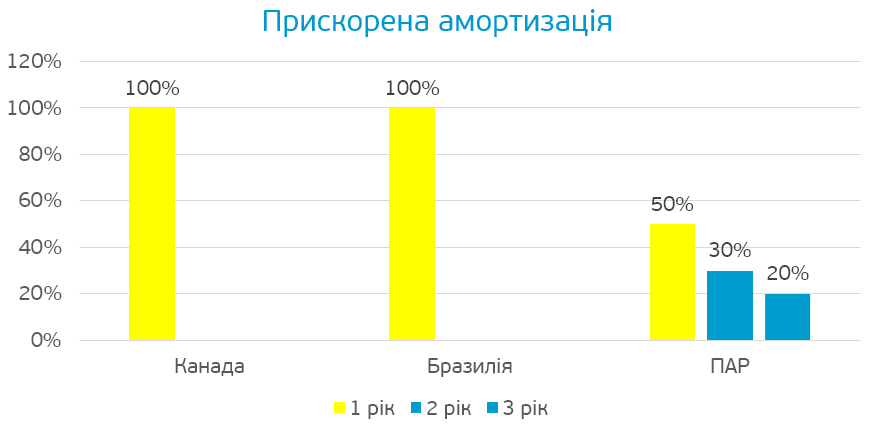

Прискорена амортизація.

Цей інструмент активно використовується у Бельгії, Фінляндії, Данії, Нідерландах, Люксембурзі та Португалії. У кожній з країн впроваджується на певних умовах.

У Канаді пришвидшена амортизація складає 100% вартості активу за рік, ця опція стає доступною для основних фондів, які використовуються більш ніж на 90% в R&D.

У Південній Африці така преференція поширюється тільки у галузі машинобудування на вироби або обладнання, що використовуються для R&D завдань.

За матеріалами: https://www2.deloitte.com/content/dam/Deloitte/nl/Documents/tax/deloitte-nl-tax-global-survey-r-and-d-incentives-2015.pdf

Державна підтримка інноваційних робочих місць.

Наприклад, у Чехії надається фінансова підтримка у розмірі 9000 тис. доларів на одне нове робоче місце в R&D проектах.

В Індії практикується 30% вирахування з бази оподаткування оплати праці R&D працівників протягом перших 3-х років їх роботи.

У Туреччині, крім надання 100%-го розміру пільг на оподаткування інноваційного персоналу, оплата працівникам допоміжного персоналу також підлягає звільненню, за умови, що штат технічного персоналу не перевищує 10% від загальної кількості працюючих.

У Нідерландах оподаткування заробітної плати та відрахування на соціальне страхування для працівників, які проводять кваліфіковані дослідження, зменшуються на 35% (50% для стартапів) за перші 250 тис. євро витрат на оплату праці в галузі R&D, а також зменшуються на 14% до досягнення максимальної суми у 14 млн євро.

За матеріалами: https://www2.deloitte.com/content/dam/Deloitte/nl/Documents/tax/deloitte-nl-tax-global-survey-r-and-d-incentives-2015.pdf

5. Надання державних грантів та фінансування спеціалізованих фондів

Наприклад, у Мексиці існує три напрями програм стимулювання залучення інвестицій у R&D:

· для продукції з високою доданою вартістю

· для завершення попередньо розпочатих досліджень

· для підвищення конкурентоспроможності національних досліджень

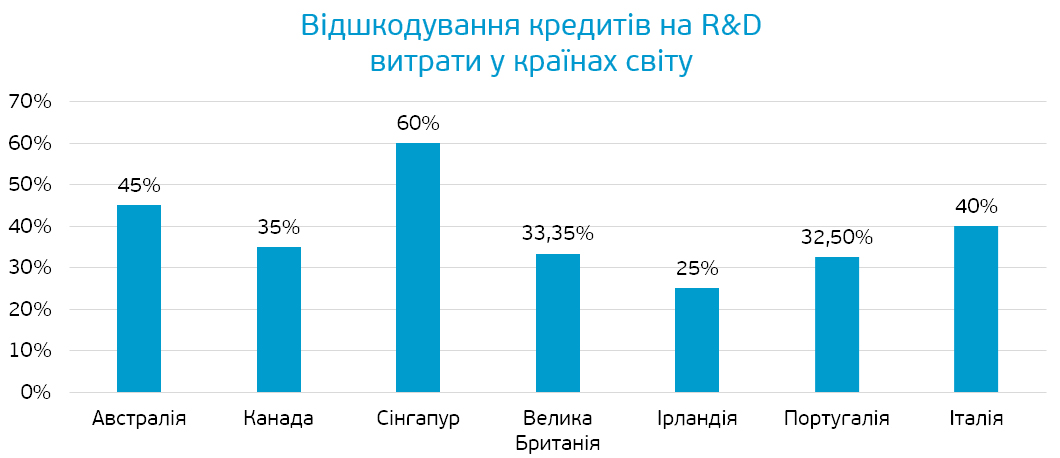

Канада - класичний приклад підходу коли пільгові кредити надаються перш за все малим та середнім підприємствам (МСП) або підприємствам, розташованим в окремих регіонах/пріоритетних зонах.

В Ірландії надаються кредити із 25% відшкодуванням витрат на R&D та спорудження і реконструкцію будівель, що використовуватимуться в процесі інноваційної діяльності.

За матеріалами: https://www2.deloitte.com/content/dam/Deloitte/nl/Documents/tax/deloitte-nl-tax-global-survey-r-and-d-incentives-2015.pdf

6. Підтримка інноваційного експорту.

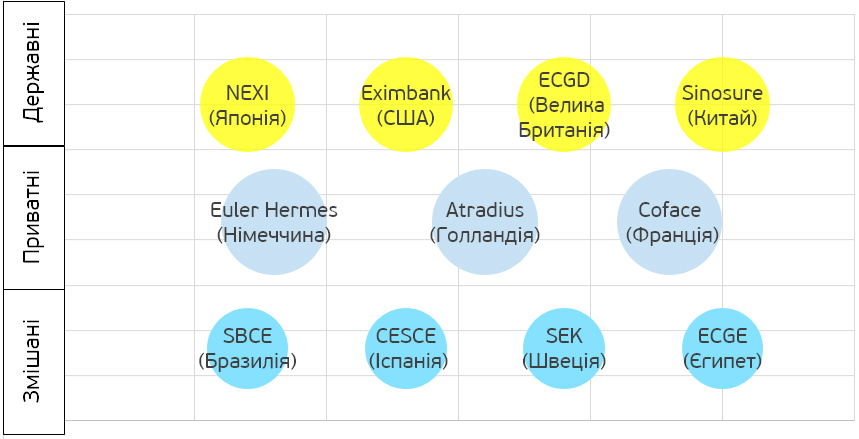

Експортно-кредитні агентства (ЕКА) та страхування інноваційного експорту.

Інвестування в інноваційну діяльність та експорт високотехнологічної продукції пов’язані з серйозними комерційними та некомерційними (особливо політичними) ризиками, страхування, що покриває експортні неплатежі, позитивно впливає на обсяги інвестицій.

У 2016 році ЕКА різних країн профінансували понад 400 млрд доларів міжнародних експортних та комерційних операцій.

Важливо, що ЕКА не є виключно державним механізмом, вони можуть функціонувати як суто комерційні інституції, так і у змішаній формі.

У Китаї надається пільгова ставка ПДВ – 0% на ІТ-аутсорсинг та експорт ІТ послуг.

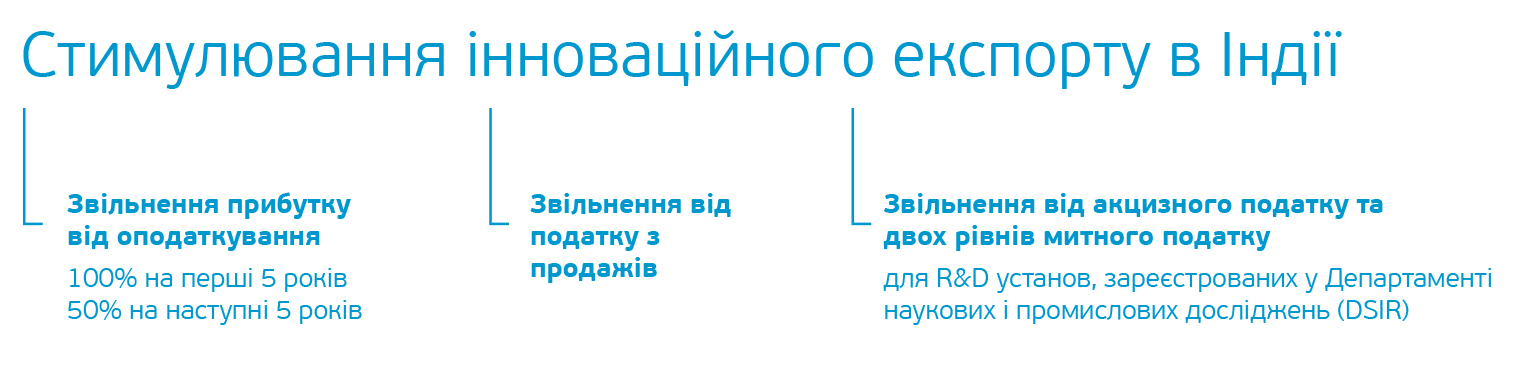

Індія, завдяки стимулюванню інноваційного експорту, за останні роки зробила значний стрибок у галузі інформаційних технологій. Сьогодні тут працює понад 3,5 мільйона ІТ професіоналів, які згенерували прибутку 160 млрд доларів протягом 2016 року порівняно з 146,5 млрд доларів у 2015 році, а це щорічне зростання на 9,2%.

7. Підтримка інноваційних державних закупівель.

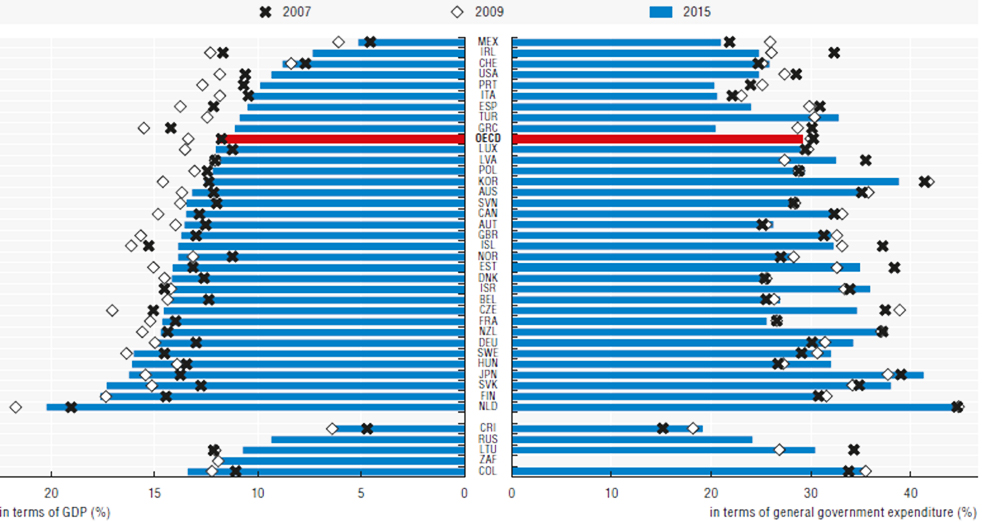

Державні закупівлі, у тому числі інноваційні, у більшості країн світу є потужним інструментом стимулювання галузей. Так, у більшості розвинених країн через державні закупівлі розподіляється близько 15% ВВП, що складає майже 30% витрат бюджетів цих країн.

Закупівлі зазвичай здійснюються шляхом проведення публічних тендерів на електронних платформах з метою досягнення більшої прозорості процесу.

Витрати на державні закупівлі у відсотках до ВВП та сукупні державні видатки станом на 2007, 2009 та 2015 роки

За матеріалами: OECD national accounts Statistics (database). Data for australia are based on a combination of Government finance statistics and national accounts data provided by the australian Bureau of Statistics

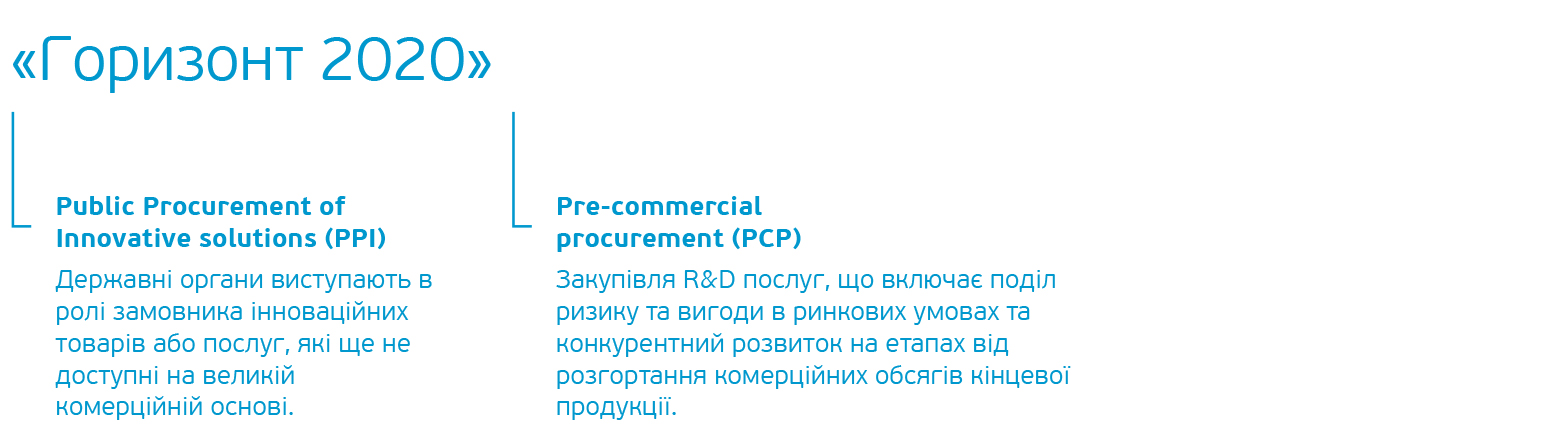

У питанні підтримки інноваційних державних закупівель успішним є досвід Європейського Союзу. «Горизонт 2020» – рамкова програма ЄС з досліджень та інновацій – включає дві програми державних закупівель інновацій, коли державні органи стають замовниками інноваційних товарів або поділяють ризики та вигоди від комерціалізації R&D.

За матеріалами: http://www.ecpar.org/files/public-procurement-driver-of-innovation.pdf

В ЄС на 2018-2019 роки заплановано фінансування в обсязі 124 млн євро для інноваційних закупівель у рамках програми «Горизонт 2020».

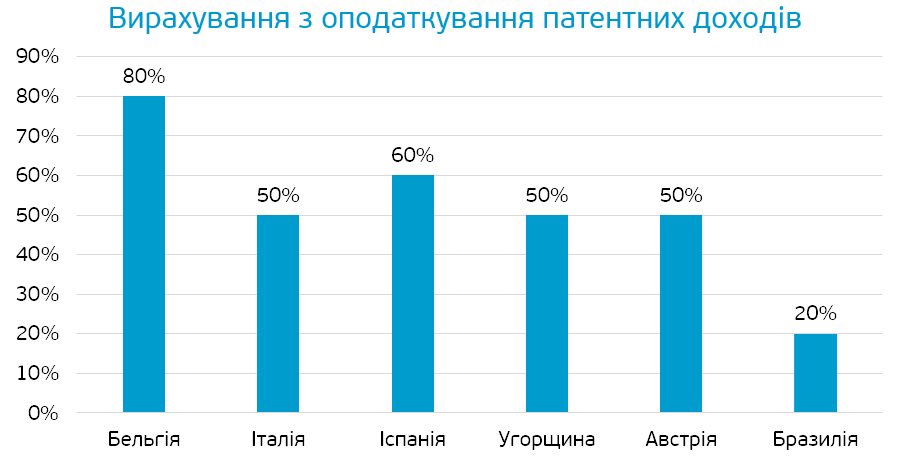

8. Патентні бокси (спеціальні податкові режими для інтелектуальної власності).

Наявність такої преференції передбачає або застосування сприятливої податкової ставки на доходи від патентного боксу, або дозвіл на вирахування доходу від інтелектуальної власності з бази оподаткування.

За матеріалами: https://www2.deloitte.com/content/dam/Deloitte/nl/Documents/tax/deloitte-nl-tax-global-survey-r-and-d-incentives-2015.pdf

Преференції у межах патентного боксу виражаються не тільки у звільненні частини доходів від оподаткування, але й у визначенні спеціальних ставок податків.

За матеріалами: https://www2.deloitte.com/content/dam/Deloitte/nl/Documents/tax/deloitte-nl-tax-global-survey-r-and-d-incentives-2015.pdf

Ближні сусіди України – Польща, Чехія, Словаччина, Туреччина, Румунія, Білорусь, Росія та Молдова активно забезпечують сприятливі умови для інноваційної діяльності, адже на території цих країн діє більшість із вищенаведених інструментів розвитку. Натомість, Україна й досі не спромоглася запровадити дієвих стимулів для розвитку R&D та інноваційних компаній, окрім звільнення від ПДВ операції з постачання програмної продукції .

Слідкуйте за нами

Будь ласка, залиште Ваші контактні дані і ми перетелефонуємо